10月9日,北京昂瑞微電子技術(shù)股份有限公司(簡稱“昂瑞微”)科創(chuàng)板IPO迎來新進展�����。上交所官網(wǎng)顯示���,上交所上市審核委員會定于10月15日召開2025年第42次上市審核委員會審議會議,審核昂瑞微首發(fā)事項��。

昂瑞微保薦機構(gòu)為中信建投證券股份有限公司(簡稱“中信建投證券”)保薦代表人張悅�����,汪家富。會計師事務(wù)所為中審眾環(huán)會計師事務(wù)所(特殊普通合伙)簽字會計師徐超玉�����,楊磊�、律師事務(wù)所為廣東信達律師事務(wù)所簽字律師魏天慧,易明輝����,楊陽,何凌一���。

在國產(chǎn)半導(dǎo)體替代的浪潮中�����,昂瑞微一組鮮明的反差擺在眼前:一方面�����,收入從 2022 年的 9.23 億元一路攀升至 2024 年的 21.01 億元��,復(fù)合年增長率高達 50.88%��;另一方面����,凈利潤持續(xù)為負,2022 年至 2024 年分別為 -2.90 億元�����、-4.50 億元����、-0.65 億元?���?鄯呛髢衾麧櫛憩F(xiàn)更差,分別為-4.74億元�����、-3.01億元和-1.10億元���。截至2025年6月末,公司累計未彌補虧損高達12.79億元�����,且預(yù)計“上市后賬面累計未彌補虧損將持續(xù)存在”。此次計劃募資 20.67 億元�����,投向 “5G 射頻前端芯片及模組研發(fā)和產(chǎn)業(yè)化升級” 等三個項目���。

這家成立于2012年����,專注于射頻前端芯片����、射頻SoC芯片的集成電路設(shè)計企業(yè),頭頂“國家級專精特新重點小巨人”光環(huán)�����,曾因“射頻前端芯片國產(chǎn)替代”的敘事而備受追捧�。然而,隨著其IPO審核進程的推進�����,上交所在兩輪問詢中提出的尖銳問題,以及其招股書及回復(fù)材料中暴露出的諸多財務(wù)和經(jīng)營信號�����,讓市場頗為關(guān)注����。值得注意的是,昂瑞微尚在持續(xù)虧損中�,為今年科創(chuàng)板首家受理未盈利企業(yè)。

客戶依賴之殤:“客戶A”訂單“過山車”

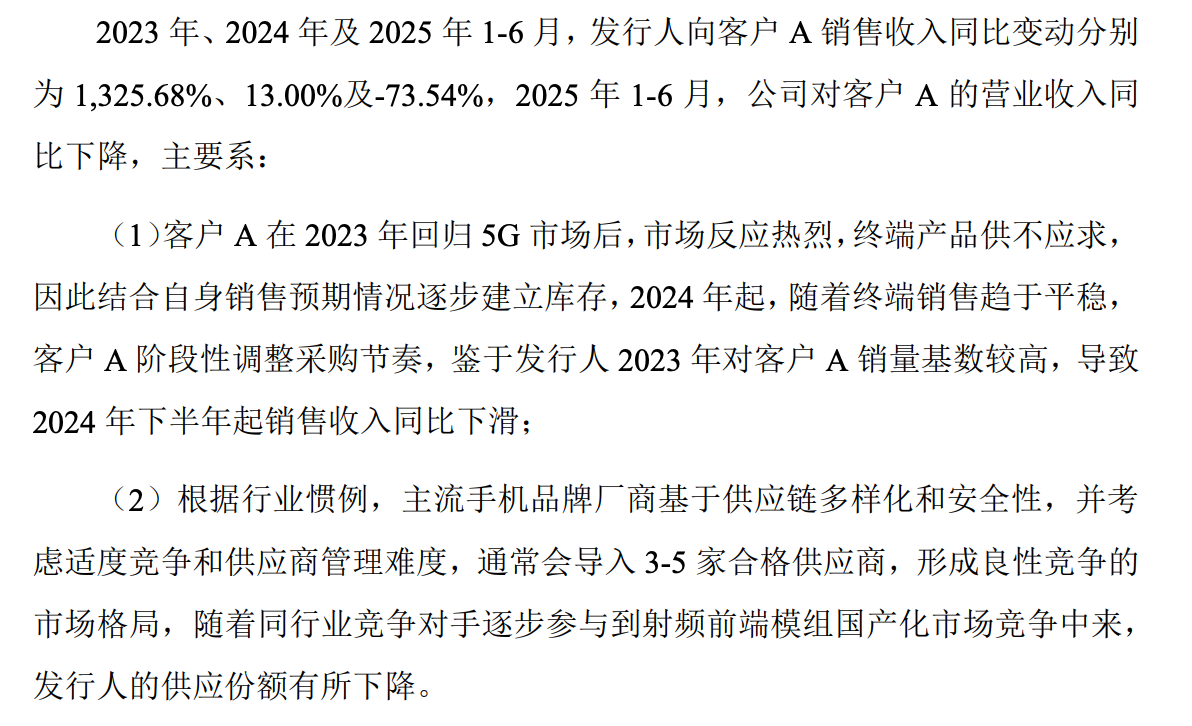

昂瑞微的營收命脈�,高度系于少數(shù)幾家大客戶之手。招股書顯示����,報告期內(nèi)(2022年至2025年6月),公司前五大客戶銷售收入占比長期居高不下�,介于59%至76%之間。其中�����,對“客戶A”的依賴尤為觸目驚心����。

數(shù)據(jù)顯示����,2023年���,隨著客戶A回歸5G市場,昂瑞微對其銷售收入同比暴增1325.68%��,上演了一場驚人的“業(yè)績沖刺”�。然而,這劑“興奮劑”的藥效卻難以持續(xù)��。2025年1-6月���,公司對客戶A的銷售收入同比驟降73.54%���。昂瑞微解釋稱,這是由于客戶“階段性調(diào)整采購節(jié)奏”及“同行業(yè)競爭對手加入導(dǎo)致份額下降”�����。

但這種“脈沖式”收入背后的商業(yè)實質(zhì)令人疑慮����。昂瑞微表示�����,公司與客戶A長期深度合作��,導(dǎo)入品類不斷豐富��,共同推動國產(chǎn)產(chǎn)品迭代升級���。公司是少數(shù)在發(fā)射端和接收端中的最高難度模組產(chǎn)品對客戶A均實現(xiàn)大規(guī)模出貨的國產(chǎn)廠商之一。其中���,對于發(fā)射端難度最高的5G Phase 7LE L-PAMiD模組����,公司于2023年率先實現(xiàn)對客戶A大規(guī)模量產(chǎn)出貨����,打破了國際廠商壟斷;對于接收端難度最高的L-DiFEM模組�,公司已于2025年上半年實現(xiàn)大規(guī)模出貨。

昂瑞微還表示�,報告期內(nèi),公司對客戶A量產(chǎn)出貨的產(chǎn)品品類持續(xù)豐富,合作產(chǎn)品項數(shù)由2022年的24項增長至2025年的47項(含迭代產(chǎn)品型號)�,合作關(guān)系持續(xù)深化,導(dǎo)入品類不斷豐富�。除已量產(chǎn)出貨的產(chǎn)品外,公司在研多個與客戶A相關(guān)的新產(chǎn)品研發(fā)項目��,其中����,公司已連續(xù)三代入圍客戶A射頻前端收發(fā)模組項目�����,全國產(chǎn)三合一衛(wèi)星通信PA��、全國產(chǎn)工藝天線調(diào)諧開關(guān)等已處于小批量試產(chǎn)階段���,有望于2025年底或2026年初實現(xiàn)量產(chǎn)�。

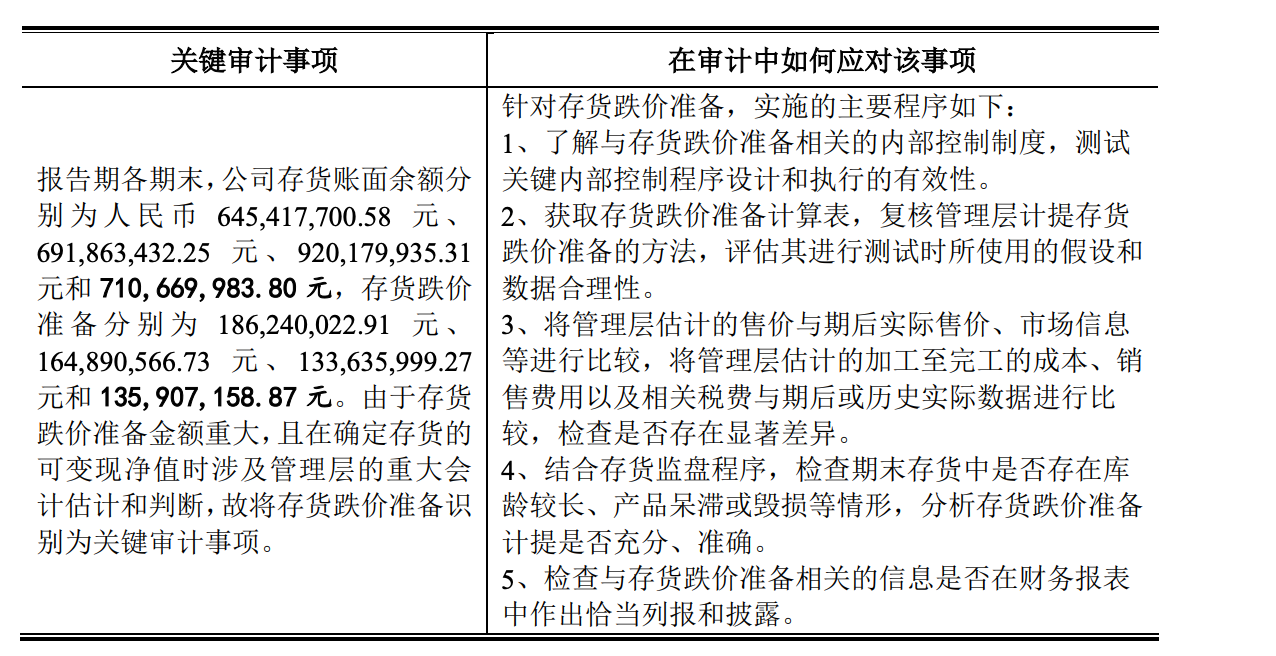

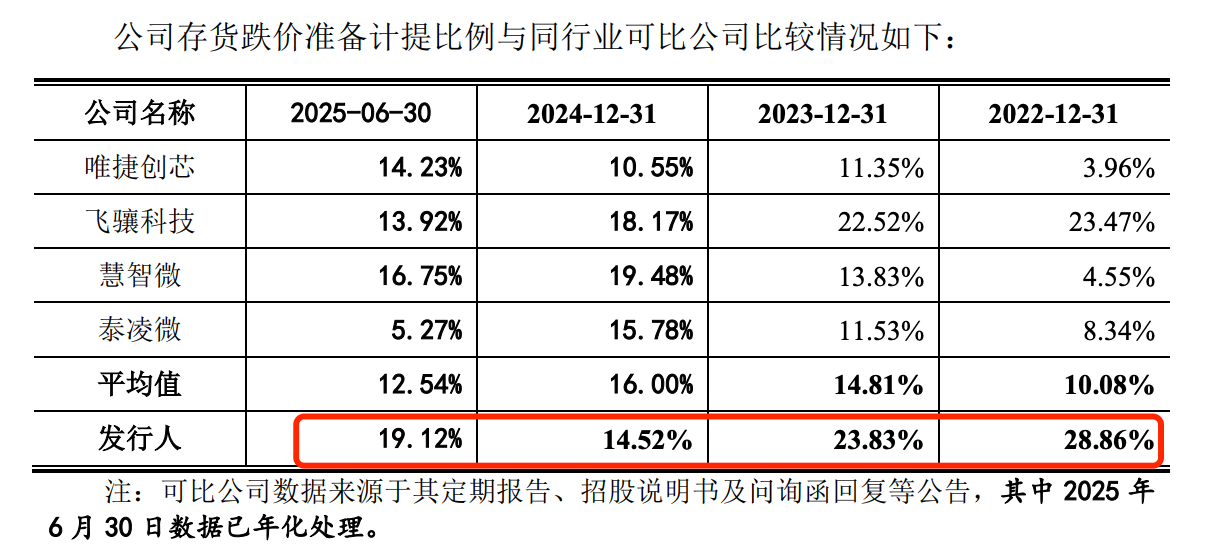

存貨“堰塞湖”與跌價準(zhǔn)備的反向操作

令人警覺的是�����,在核心客戶訂單斷崖式下跌的同時����,昂瑞微的存貨余額卻在急劇膨脹��。

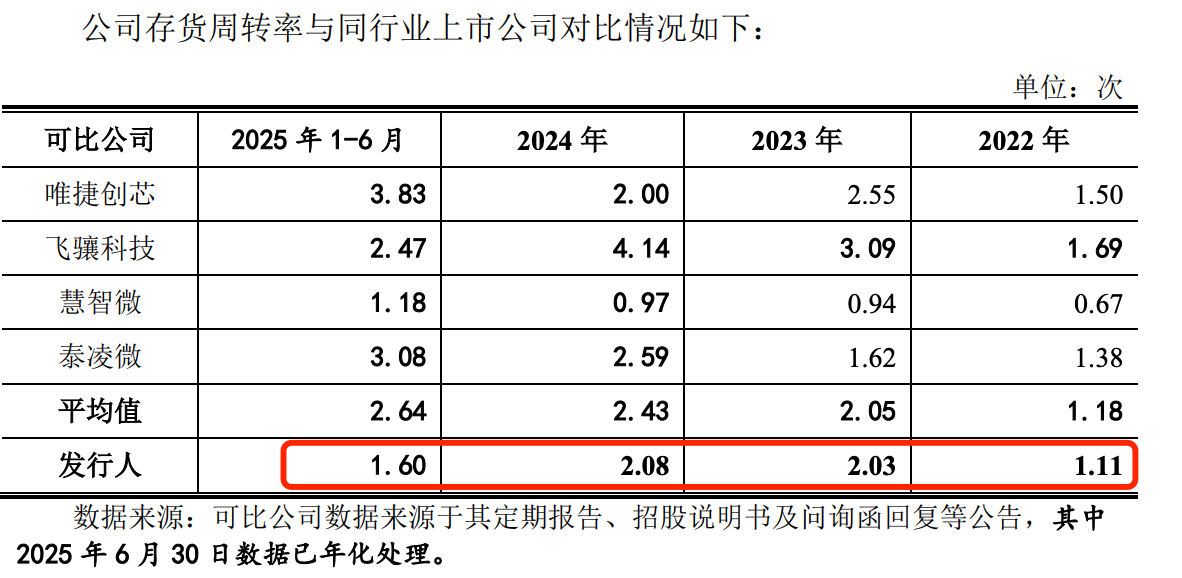

數(shù)據(jù)顯示����,2022年至2024年末�,公司存貨賬面余額從6.45億元增至9.2億元,累計增長42.6%���。截至2025年6月末�����,公司存貨余額高達7.11億元��,占總資產(chǎn)的41.3%�����。而存貨周轉(zhuǎn)率僅為 1.60 次����,顯著低于行業(yè)均值 2.64 次����。

然而����,與存貨積壓風(fēng)險升高形成鮮明對比的是����,公司的存貨跌價準(zhǔn)備計提比例卻不升反降。

更為嚴(yán)峻的是�����,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額連續(xù)多年為負:2022年為-3,945.59萬元��,2023年為-6,709.07萬元��,2024年為-18,672.06萬元����,僅2025年上半年轉(zhuǎn)正至7,512.25萬元�。招股書明確指出:"如果公司現(xiàn)有融資渠道無法滿足經(jīng)營所需,公司將面臨資金短缺的風(fēng)險����。"

價格��、成本與毛利的“不可能三角”

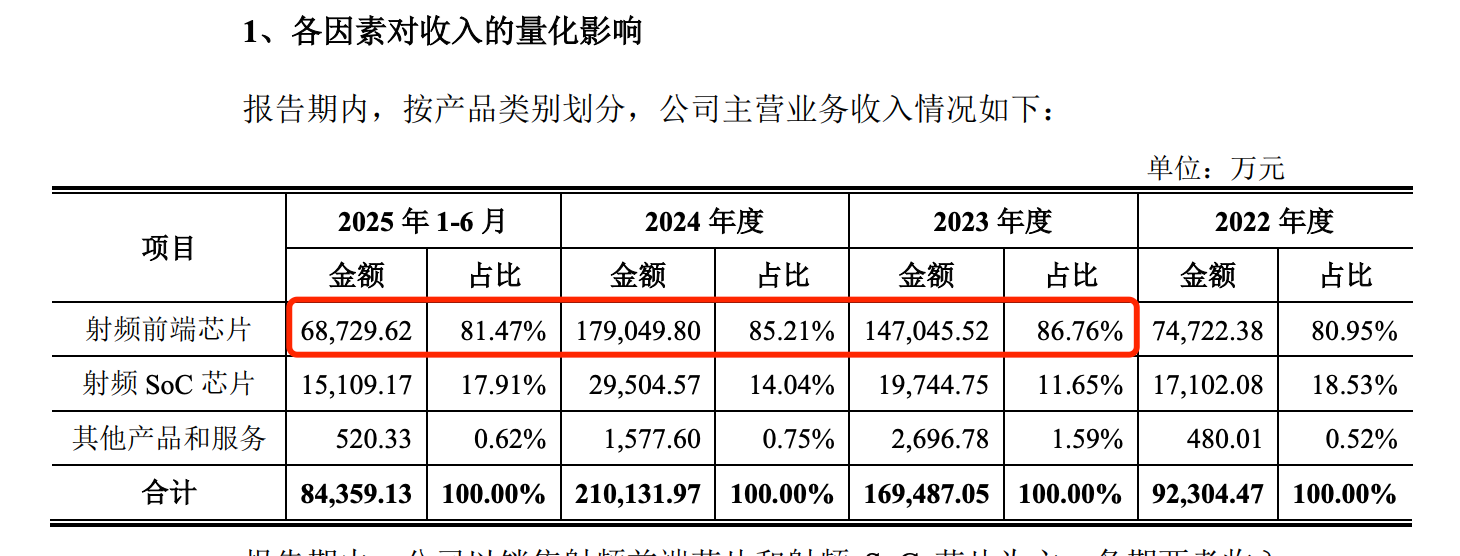

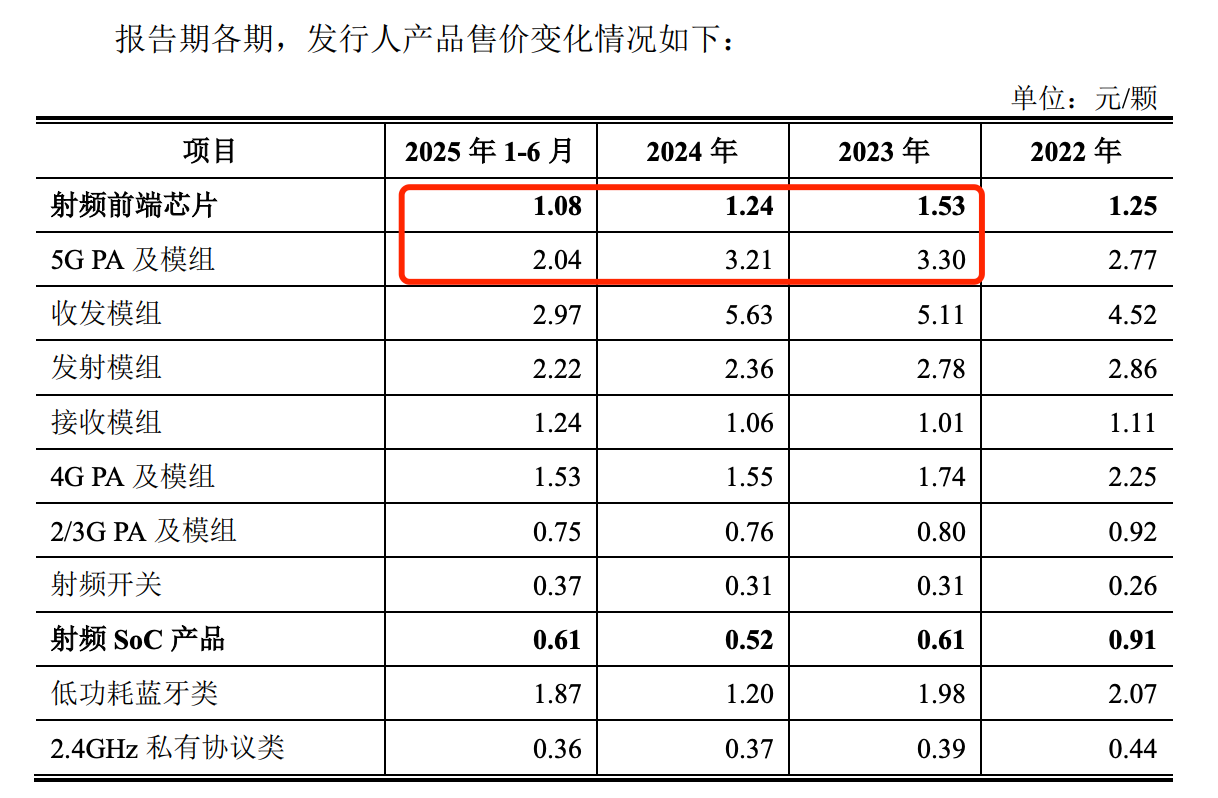

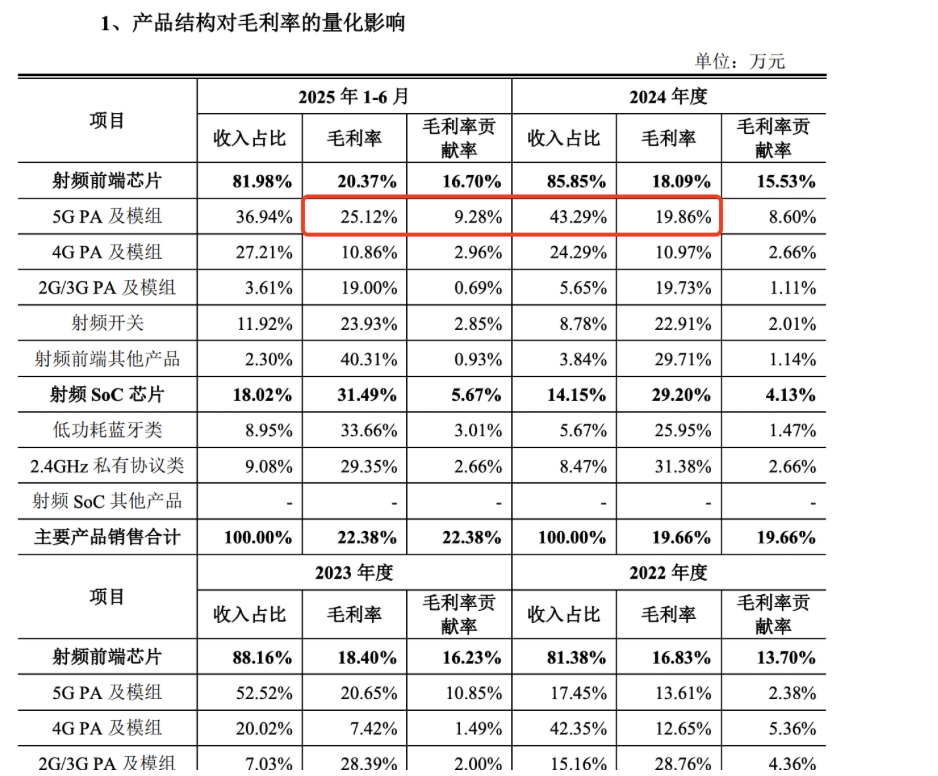

在所有財務(wù)數(shù)據(jù)中��,關(guān)于其核心產(chǎn)品5G PA及模組在2025年上半年的表現(xiàn)最為突出��。

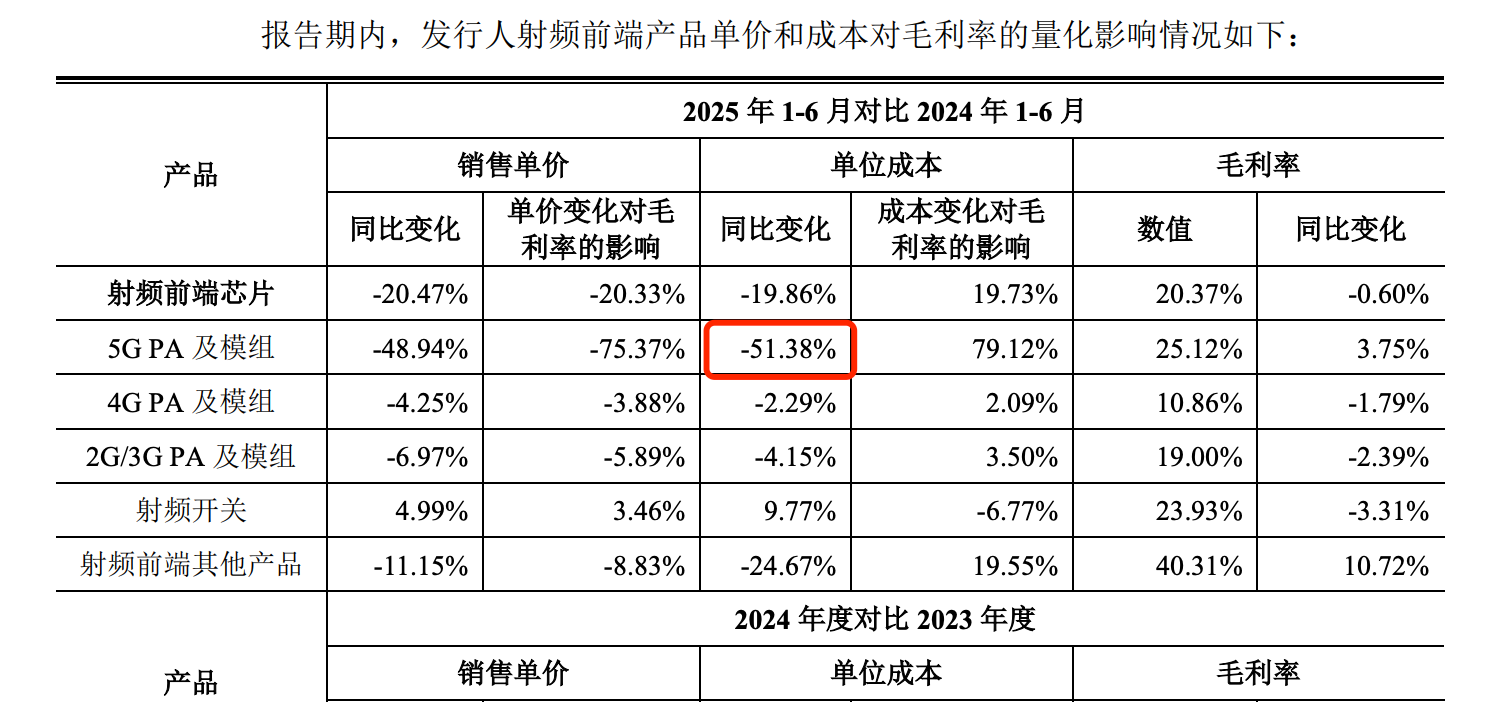

根據(jù)昂瑞微在二輪問詢回復(fù)中披露的數(shù)據(jù)�,2025年上半年�����,其5G PA及模組的銷售單價同比大幅下滑36%���。射頻前端芯片從2023年����、2024年到2025年上半年�,單價分別是1.53、1.24和1.08�,降幅分別為19%和13%,其中5G PA及模組��,單價分別為3.30���、3.21和2.04����,降幅分別為3%和36%。

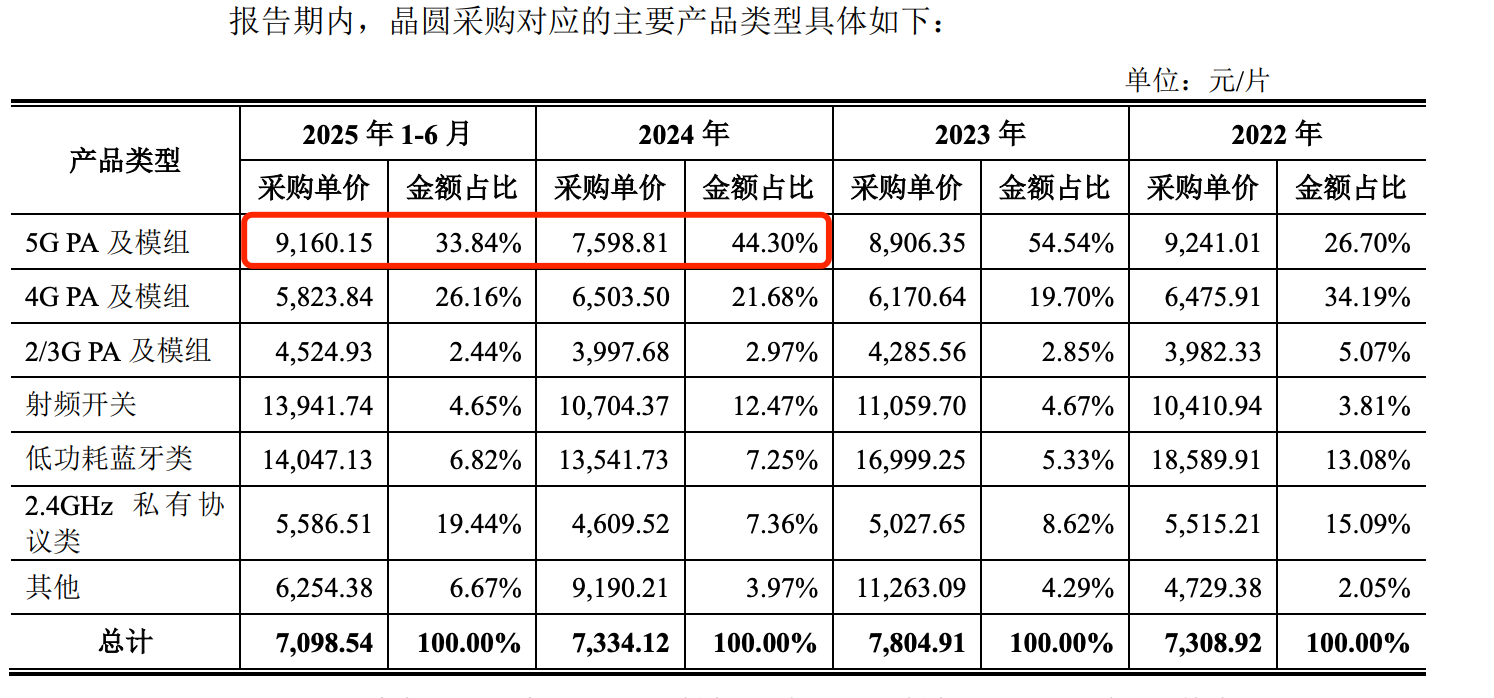

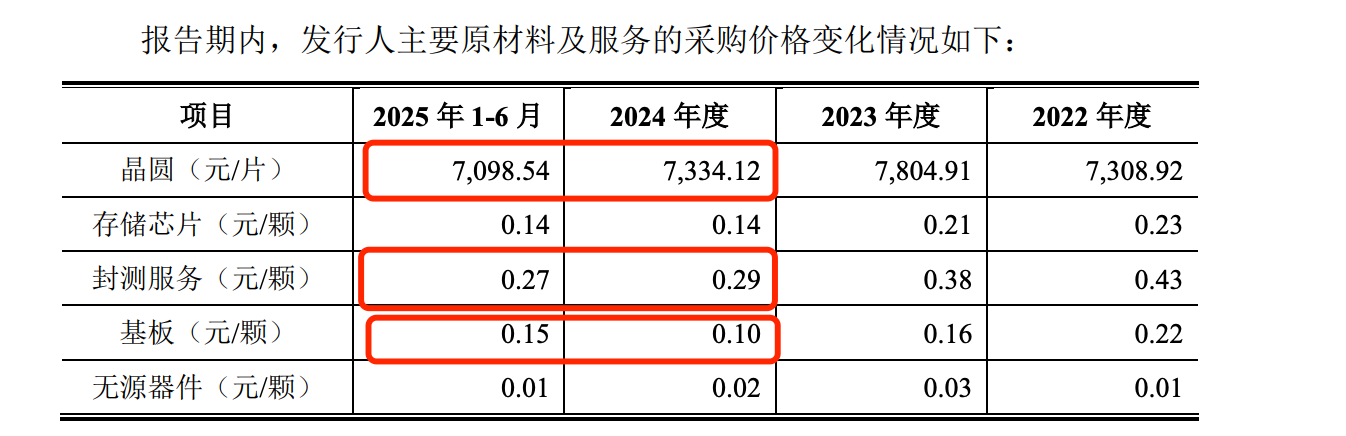

同時����,構(gòu)成其主要成本的晶圓單價卻上漲了20%。2025年上半年�,晶圓單價是9160.15元,比2024年的7598.81元增加了21%���。

在通常情況下����,這雙重壓力將嚴(yán)重擠壓毛利空間��。然而����,神奇的一幕發(fā)生了:該產(chǎn)品的毛利率不僅未降���,反而從19.86%逆勢飆升至25.12%��,提升了5.26個百分點���。

毛利率的提升通常源于售價提高或成本下降�。然而�,昂瑞微面臨的是截然相反的境況。公司對此的解釋是“5G PA及模組的成本一年之內(nèi)降低了51.38%”��。公司披露的射頻前端產(chǎn)品三大成本要素——晶圓��、封測�����、基板——在2025年上半年的變動幅度僅為個位數(shù):晶圓價格下降4%���,封測費用下降7%���,而基板費用甚至上漲了50%。

持續(xù)的虧損�����、緊繃的資金鏈��、Fabless模式下的供應(yīng)鏈依賴和技術(shù)迭代困境……昂瑞微預(yù)計�����,最早于2027年才能實現(xiàn)盈虧平衡。

手機看中經(jīng)

手機看中經(jīng) 經(jīng)濟日報微信

經(jīng)濟日報微信 中經(jīng)網(wǎng)微信

中經(jīng)網(wǎng)微信